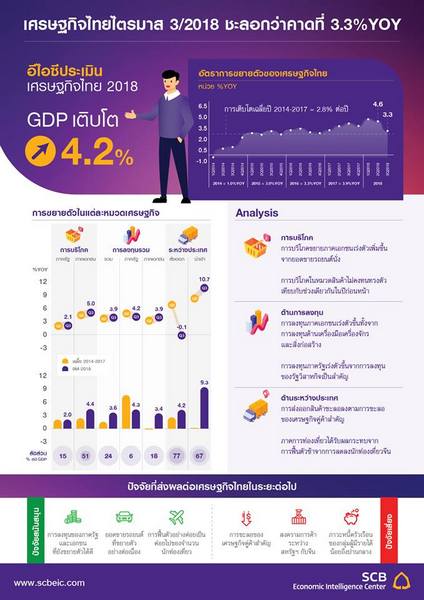

สำนักงานคณะกรรมการพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลข GDP ของไทยในไตรมาส 3 ปี 2018 ขยายตัว 3.3%YOY (เทียบกับไตรมาสเดียวกันปีก่อนหน้า) หรือเติบโต 0.0% หากเทียบกับไตรมาสก่อนแบบปรับฤดูกาล ทำให้เศรษฐกิจไทย 3 ไตรมาสแรกของปี 2018 ขยายตัว 4.4%YOY

Analysis:

- เศรษฐกิจไทยในไตรมาสที่ 3 ชะลอจากอุปสงค์จากต่างประเทศเป็นสำคัญ โดย GDP ไทยในไตรมาสที่ 3 ขยายตัวต่ำสุดในรอบ 7 ไตรมาสที่ 3.3%YOY ชะลอตัวลงจากไตรมาสก่อนหน้าที่ 4.6%YOY นำโดยมูลค่าการส่งออกสินค้าที่แท้จริงในรูปสกุลเงินบาทในไตรมาสที่ 3 ที่หดตัว -0.1%YOY จากการขยายตัวในไตรมาสที่ 2 ที่ 6.8%YOY เป็นผลมาจากเศรษฐกิจประเทศคู่ค้าสำคัญที่เริ่มชะลอตัว โดยหลายประเทศมีอัตราการเติบโตของ GDP ในไตรมาสที่ 3 ที่ชะลอลงจากไตรมาสก่อนหน้า ทั้ง ยูโรโซน ญี่ปุ่น จีน อินโดนีเซีย ฟิลิปปินส์ และสิงคโปร์ นอกจากนี้มูลค่าการส่งออกสินค้าไทยยังเริ่มได้รับผลกระทบจากมาตรการกีดกันทางการค้าระหว่างสหรัฐฯ และจีนอีกด้วย สำหรับภาคการท่องเที่ยวก็มีการชะลอตัวเช่นกัน โดยจำนวนนักท่องเที่ยวต่างชาติในไตรมาสที่ 3 ขยายตัวที่ 2.7%YOY ชะลอลงจากไตรมาสก่อนหน้าที่ 9.1%YOY มีสาเหตุมาจากการลดลงของจำนวนนักท่องเที่ยวจีนในไตรมาสที่ 3 ที่หดตัว -8.8%YOY ลดลงจากการขยายตัวในระดับสูงที่ 21.3%YOY ในครึ่งปีแรก

- การบริโภคภาคเอกชนเร่งตัวตามยอดขายรถยนต์นั่งเป็นหลัก สำหรับการบริโภคภาคเอกชนในไตรมาสที่ 3 เติบโตสูงสุดในรอบ 22 ไตรมาสที่ 5.0%YOY เร่งขึ้นจากการขยายตัวที่ 4.5%YOY ในไตรมาสก่อนหน้า โดยสินค้าหมวดสินค้าคงทนที่เติบโต 10.6%YOY โดยเฉพาะยอดขายรถยนต์นั่งที่เติบโตถึง 27.0%YOY เร่งขึ้นจาก 25.1%YOY ในไตรมาสก่อนหน้า ขณะที่การเติบโตของการบริโภคในกลุ่มไม่คงทนซึ่งเป็นตัวแทนการบริโภคของครัวเรือนส่วนใหญ่ทรงตัวเมื่อเทียบกับช่วงเดียวกันในปีก่อนหน้า โดยทรงตัว 0.0%YOY ชะลอลงจากการเติบโตในไตรมาสที่ 2 ที่ 0.9%YOY สะท้อนถึงการบริโภคภาคเอกชนยังคงพึ่งพาผู้มีรายได้สูงเป็นหลัก สำหรับการบริโภคภาครัฐยังสามารถขยายตัวได้ดีเช่นกัน โดยขยายตัว 2.1%YOY เร่งขึ้นเล็กน้อยจาก 2.0%YOY ในไตรมาสก่อนหน้า

- การลงทุนในภาพรวมยังขยายตัวได้ต่อเนื่อง โดยในไตรมาสที่ 3 ของปี 2018 การลงทุนภาคเอกชนขยายตัวต่อเนื่องที่ 3.9%YOY เร่งขึ้นจาก 3.7%YOY ในไตรมาสก่อนหน้า นำโดยการลงทุนในเครื่องมือเครื่องจักร และการลงทุนในสิ่งก่อสร้างที่เร่งตัวขึ้นเป็น 3.4%YOY และ 5.4%YOY ในไตรมาสที่ 3 ตามลำดับ จาก 3.3%YOY และ 3.0%YOY ในไตรมาสก่อนหน้าตามลำดับ ขณะที่ด้านการลงทุนภาครัฐขยายตัวที่ 4.2%YOY ชะลอลงจาก 4.9%YOY ในไตรมาสก่อนหน้า ตามการลงทุนในหมวดเครื่องมือเครื่องจักรโดยเฉพาะการนำเข้าเครื่องบิน ทั้งนี้ การลงทุนภาครัฐยังคงนำโดยการลงทุนของรัฐวิสาหกิจที่ขยายตัวที่ร้อยละ 9.9%YOY เร่งขึ้นจาก 8.9%YOY ในไตรมาสก่อนหน้าซึ่งเป็นการเร่งขึ้นในด้านการก่อสร้างเป็นสำคัญ

Implication:

- อีไอซีปรับลดประมาณการ GDP ปี 2018 ลงเหลือ 4.2% จาก 4.5% ในประมาณการครั้งก่อน ตัวเลข GDP ที่ออกมาในไตรมาสนี้ชะลอลงค่อนข้างมากจากไตรมาสก่อนหน้า อีไอซีมองว่าสาเหตุหลักมาจากการหดตัวของการส่งออกสินค้าและการชะลอลงของภาคการท่องเที่ยวเป็นสำคัญ ส่งผลให้ GDP ทั้งปีของไทยในปี 2018 นี้น่าจะมีค่าเฉลี่ยลดลงมาอยู่ที่ราว 4.2%YOY

- อุปสงค์จากต่างประเทศในระยะต่อไปน่าจะมีการฟื้นตัวดีขึ้นจากไตรมาส 3 สำหรับด้านการส่งออกสินค้าของไทย อีไอซีมองว่ายังมีโอกาสขยายตัวได้ตามการค้าโลกที่ยังเติบโต ทั้งนี้ ทิศทางการส่งออกของหลายประเทศในเอเชียในเดือนตุลาคมมีสัญญาณดีขึ้นจากเดือนก่อนหน้า เช่น จีน ญี่ปุ่น ไต้หวัน เกาหลีใต้ เวียดนาม และสิงคโปร์ เป็นต้น อย่างไรก็ดี อัตราการเติบโตของการค้าโลกอาจไม่ได้อยู่ในระดับสูงเหมือนในช่วงครึ่งปีแรกของปี 2018 จากปัจจัยสงครามการค้าระหว่างจีนและสหรัฐฯ ที่เริ่มมีผลกระทบต่อสินค้าส่งออกที่เกี่ยวข้องแล้ว และมีความเสี่ยงที่จะส่งผลต่อเนื่องและรุนแรงขึ้นในระยะถัดไป ในด้านสถานการณ์การท่องเที่ยวไทยที่ได้รับผลกระทบชั่วคราวจากการลดลงของนักเที่ยวจีนนั้น คาดว่าจะทยอยฟื้นตัวและจะเห็นภาพการฟื้นตัวที่ชัดเจนในตั้งแต่ช่วงไตรมาสที่ 1 ของปี 2019 เป็นต้นไป หลังภาครัฐได้ออกมาตรการสนับสนุนภาคการท่องเที่ยวแล้ว รวมถึงภาคการท่องเที่ยวไทยยังได้ปัจจัยสนับสนุนจากการขยายตัวของนักท่องเที่ยวชาติอื่นๆ ที่ยังคงรักษาระดับการเติบโตได้ดีในไตรมาสที่ 3 ที่ 7.7%YOY เร่งขึ้นเล็กน้อยจากการเติบโตในครึ่งปีแรกที่ 7.4%YOY อย่างไรก็ตาม การลดลงของนักท่องเที่ยวจีนที่มีการใช้จ่ายต่อหัวโดยเฉลี่ยราว 5.5 หมื่นบาทต่อคนต่อทริป ซึ่งสูงกว่าค่าเฉลี่ยของนักท่องเที่ยวชาติในอาเซียนที่เข้ามาทดแทนในช่วงหลัง ที่ใช้จ่ายเฉลี่ยอยู่ที่ราว 3.1 หมื่นบาทต่อคนต่อทริป ส่งผลให้การเติบโตด้านรายได้จากการท่องเที่ยวอาจชะลอลงกว่าในช่วงก่อนหน้าที่การเติบโตของนักท่องเที่ยวจีนอยู่ในระดับสูง

- การลงทุนในประเทศยังคงขยายตัวได้แม้การส่งออกชะลอตัว แม้ว่าในอดีตที่ผ่านมาการเติบโตของการลงทุนภาคเอกชนจะค่อนข้างอิงอยู่กับสภาวะของการส่งออกเป็นหลัก แต่ในไตรมาสนี้ภาคเอกชนมีการเร่งลงทุนมากขึ้นแม้การส่งออกจะชะลอตัวลงชัดเจน อีไอซีวิเคราะห์ว่าน่าจะมีสาเหตุมาจากปัจจัยสนับสนุนการลงทุนในด้านอื่นๆ ที่มีศักยภาพในการขับเคลื่อนการลงทุนของประเทศนอกเหนือไปจากการลงทุนที่เกี่ยวข้องกับการส่งออกได้ โดยเฉพาะอย่างยิ่งการลงทุนในส่วนที่ได้อานิสงส์จากโครงการเมกะโปรเจกต์ด้านคมนาคมของภาครัฐที่ยังมีแนวโน้มขยายตัวต่อเนื่อง รวมถึงการส่งเสริมการลงทุนในเขตพัฒนาพิเศษภาคตะวันออก (EEC) ที่เริ่มเห็นความสนใจจากภาคเอกชนชัดเจนมากขึ้น สะท้อนจากตัวเลขการขอรับการส่งเสริมการลงทุนที่เพิ่มขึ้นสูงมากกว่าเท่าตัวในช่วงครึ่งปีแรก และยอดการจดทะเบียนบริษัทที่เติบโตสูงขึ้นในเขต EEC ในกลุ่มธุรกิจที่คาดว่าน่าจะเป็นการลงทุนเพื่อรองรับการขยายตัวของเมือง เช่น ธุรกิจอสังหาฯ การก่อสร้าง เป็นต้น

- รายได้ครัวเรือนไทยยังฟื้นตัวช้า ส่งผลการบริโภคภาคเอกชนยังเติบโตแบบไม่กระจายตัว โดยการบริโภคสินค้าไม่คงทนซึ่งสะท้อนการบริโภคของกลุ่มครัวเรือนรายได้น้อยและปานกลางทรงตัวเมื่อเทียบกับช่วงเดียวกันในปีก่อนหน้า โดยเติบโต 0.0%YOY ซึ่งชะลอลงจากระดับการขยายตัวที่ต่ำอยู่แล้วในไตรมาสที่ 2 ที่ 0.9%YOY อีไอซีมองว่าส่วนหนึ่งมาจากการที่รายได้ครัวเรือนไทยเติบโตในระดับต่ำ โดยในไตรมาสที่ 3 รายได้เกษตรกร และค่าจ้างเฉลี่ยของลูกจ้างขยายตัวได้ที่เพียง 1.1%YOY และ 1.8%YOY ตามลำดับ ชะลอลงจากไตรมาสก่อนหน้าที่ 1.6%YOY และ 2.0%YOY ตามลำดับ ซึ่งอีไอซีมองว่าแรงกดดันประการหนึ่งของรายได้ที่โตช้ามาจากอุปทานส่วนเกิน (slack) ที่มีอยู่ในตลาดแรงงานสะท้อนจากจำนวนชั่วโมงการทำงานเฉลี่ยที่ลดน้อยลงตลอดในช่วงหลายปีที่ผ่านมา ส่งผลให้เศรษฐกิจจำเป็นต้องมีการฟื้นตัวอย่างต่อเนื่องอีกสักระยะเพื่อให้ slack ลดลงและนำไปสู่การเร่งตัวของค่าจ้างต่อไป นอกจากนี้ หนี้ครัวเรือนไทยยังคงอยู่ในระดับสูงที่ 77.5% ต่อ GDP ดังนั้น ด้วยรายได้ที่ขยายตัวอย่างช้าๆ และหนี้ที่ยังอยู่ในระดับสูงโดยเฉพาะครัวเรือนรายได้น้อย ส่งผลให้แนวโน้มการใช้จ่ายภาคครัวเรือนอาจยังไม่สามารถเร่งตัวได้รวดเร็วนัก การขยายตัวของการบริโภคภาคเอกชนในภาพรวมจึงยังคงพึ่งพาการใช้จ่ายของผู้มีรายได้สูง และความคึกคักของตลาดรถยนต์อันเป็นผลมาจากการกลับมาซื้อรถยนต์ของผู้หมดภาระจากหนี้รถยนต์คันแรกและการกระตุ้นยอดขายด้วยโปรโมชั่นและสินเชื่อ

โดย จิรายุ โพธิราช

Source: Economic Intelligence Center (EIC)

ติดตามข่าวสารการเงิน เศรษฐกิจรอบโลกได้ที่ คลิ๊ก

เข้ากลุ่มนักเทรดใน Facebook คลื๊ก นี้

สนใจเรียนรู้การเป็นTrader กับกูรู คลิ๊ก